栏目导航

2022年中国节水灌溉行业发展历史、上下游产业链、重点企业经营情况及发展趋势

文章出处:火狐体育网址导航 发表时间:2023-12-26 09:07:38

原标题:2022年中国节水灌溉行业发展历史、上下游产业链、重点企业经营情况及发展趋势

原文标题:2022年中国节水灌溉行业发展现状分析,政府扶持力度加大,高效面积持续增长「图」

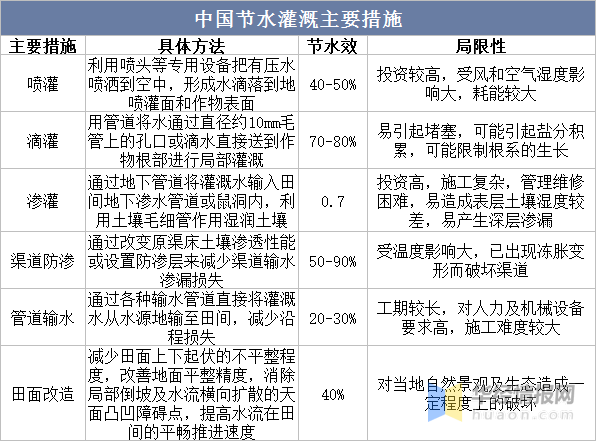

是以最低限度的用水量获得最大的产量或收益,也就是最大限度地提高单位灌溉水量的农作物产量和产值的灌溉措施。主要措施有:渠道防渗、低压管灌、喷灌、微灌和灌溉管理制度。

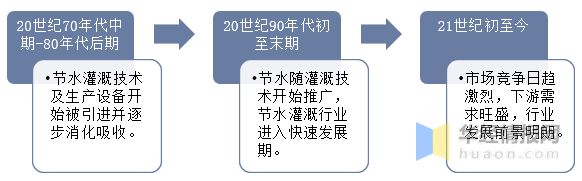

中国节水灌溉行业一共经历三个发展阶段,第一阶段为20世纪70年代中期至80年代后期,节水灌溉技术及生产设备开始被引进并逐步消化吸收;第二阶段为20世纪90年代初至末期,节水灌溉技术开始推广,节水灌溉行业进入加快速度进行发展期,21世纪初至今,市场之间的竞争日趋激烈,下游需求旺盛,行业发展前途明朗。

节水措施最重要的包含工程措施、管理措施和农艺措施。其中工程措施包括喷灌、滴灌、渗灌、渠道防渗、管道输水和田面改造等。微灌技术是通过管道系统与安装在末级管道上的灌水器,将水和作物生长所需的养分以较小的流量,均匀、准确地直接输送到作物根部附近土壤的一种灌水方法。喷灌技术则是用机械和动力设备,将水由喷头、喷嘴射至空中,以水雾或雨滴状态散落到土壤中的灌溉方式。

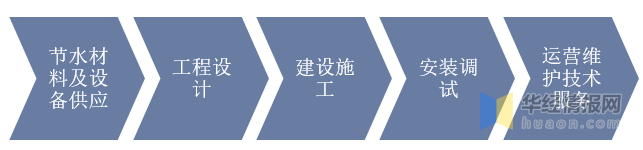

中国节水灌溉工程首先由上游设备供应商提供节水材料及设备供应,之后再到工程设计,工程设计完成之后再由施工队完成施工,首先先安装调试,调试结果通过之后,再到后期的运营维护技术服务。

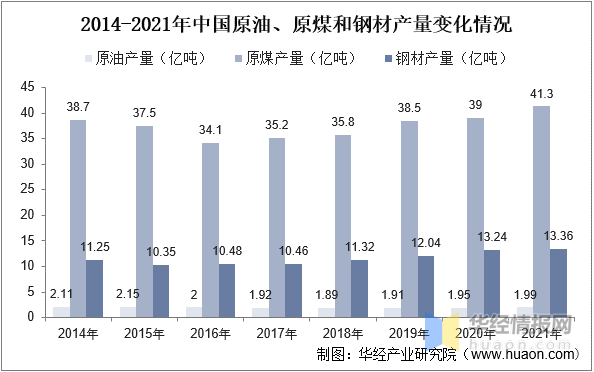

原油、原煤和钢材是上游节水灌溉设备最重要的制作设备原材料,产量对节水灌溉设备产生直接的影响作用,依据数据显示,2021年中国原油产量为1.99亿吨,原煤产量为41.3亿吨,钢材产量为13.36亿吨。

随着中国节水灌溉面积的提升和效率的提高,中国近几年相继出台了政策扶持节水灌溉行业进一步的发展,提倡节能减排,节水环保等意识的提高,中国未来节水灌溉面积会进一步增长。

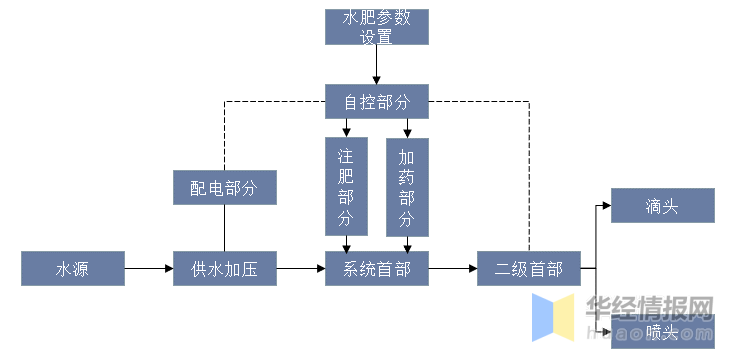

智能节水灌溉系统的原理主要是将灌溉用水从水源提取,经适当加压、净化、过滤等处理后,由输水管道送入田间灌溉设备,最后由温室田间灌溉设备中的灌水器对作物实施灌溉。一套完整的温室智能灌溉系统通常包括水源工程、首部枢纽、供水管网、田间灌溉设备、自动控制设备等五部分。

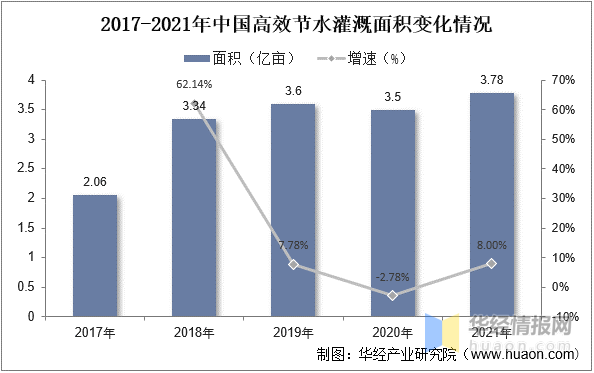

根据数据统计,中国高效节水灌溉面积呈现上涨趋势,从2017的2.06亿亩上涨至2021年的3.78亿亩,上涨1.72亿亩,同比2020年上涨8%,随着中国政策扶持作用和人们节水观念的增加,未来中国节水灌溉面积还会持续增加。

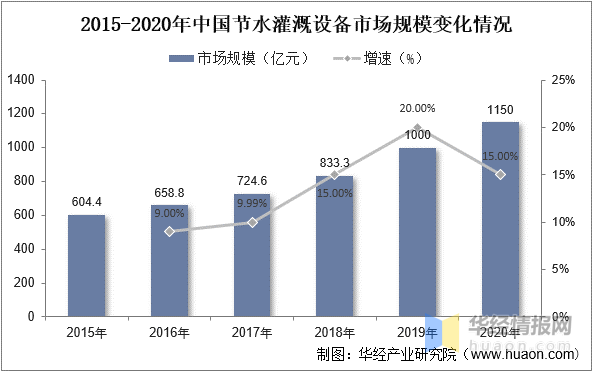

根据多个方面数据显示,中国节水灌溉设备市场规模呈现上涨态势,2015年中国节水灌溉设备市场规模为6.04.4亿元,截止至2020年末,中国节水灌溉设备市场规模上涨至1150亿元,增长了545.6亿元,同比2019年上涨15%。

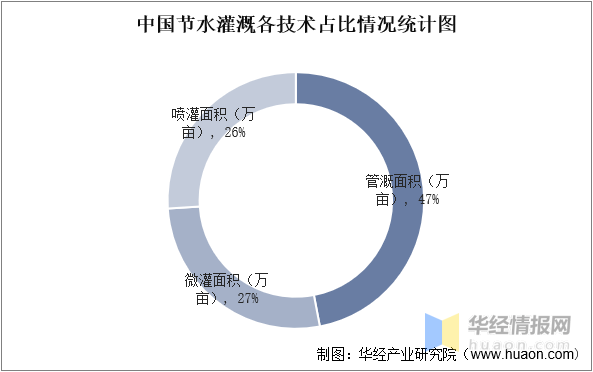

根据多个方面数据显示,中国节水灌溉技术大致分为管溉、喷灌、微灌,其中,占比第一的为管溉面积(万亩),占比47%,占比第二的为微灌面积(万亩),占比27%,占比第三的为喷灌面积,占比26%。

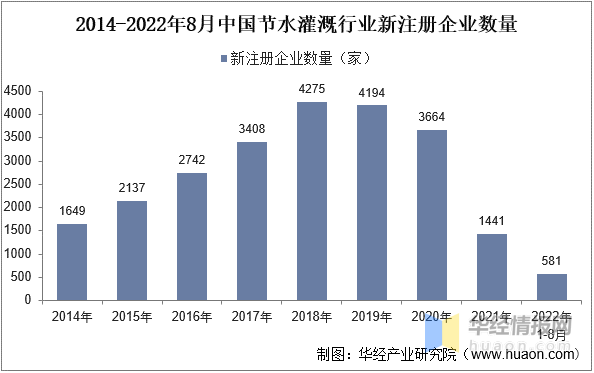

根据书记显示,中国节水灌溉新注册企业数量在2014年至2018年间呈现增长态势,在2019至2021年呈现下降态势,说明中国节水灌溉行业逐渐成熟,中国2022年1-8月节水灌溉新注册企业数量为581家。

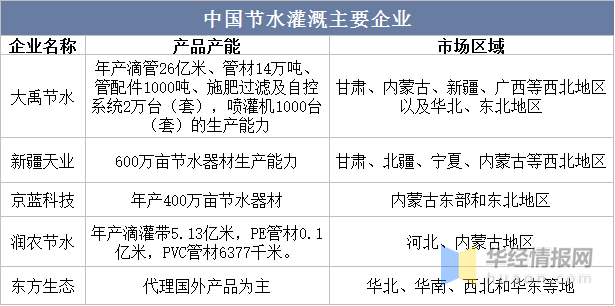

节水灌溉主板和创业板上市公司有新疆天业、京蓝科技(收购沐禾节水100%股权)和大禹节水三家,其中大禹节水产品产能年产滴管26亿米、管材14万吨、管配件1000吨、施肥过滤及自控系统2万台(套),喷灌机1000台(套)的生产能力;新疆天业产品产能为600万亩节水器材生产能力;京蓝科技产品产能为年产400万亩节水器材。

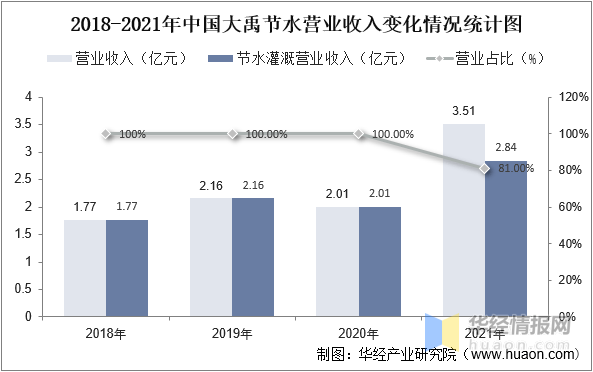

根据多个方面数据显示,大禹节水营业收入呈现逐年上涨的态势,2021年,大禹节水营业收入为3.51亿元,节水灌溉业务收入为2.84亿元,2018-2020年大禹节水企业节水灌溉业务占比为100%,2021年营业占比相比下降,占比为84%。

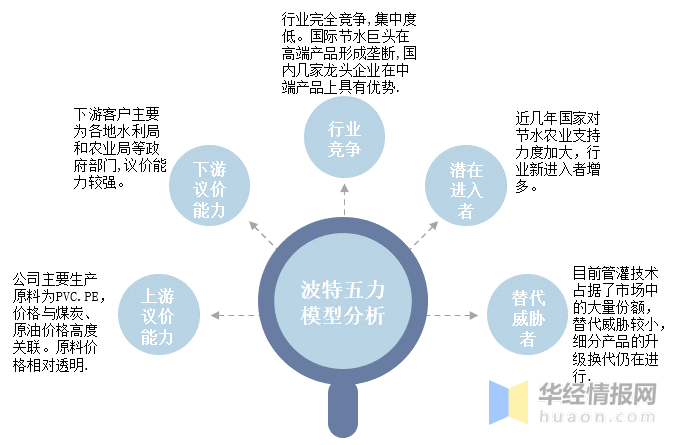

首先为上游议价能力,生产节水灌溉设备公司的生产原料与PVC、PE价格与煤炭、原油价格高度相关,价格相对较为透明,下游客户主要为各地水利局等政府部门,议价能力较强。行业竞争情况去看,行业处于完全竞争的状态中,集中度低,国际节水巨头在高端产品形成垄断,国内几家有突出贡献的公司在市场中具有一定的竞争优势,近几年国家对节水农业支持力度加大,行业内新涌入更多竞争者,且行业细分产品技术正在更新升级,替代威胁较小。

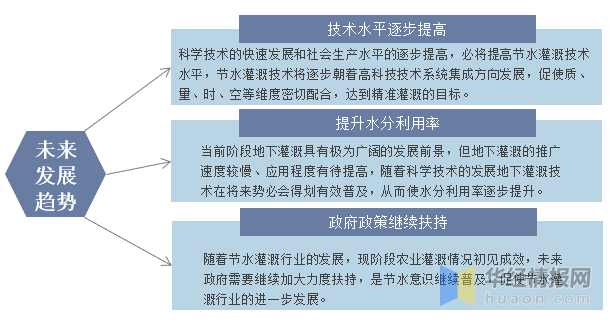

随着经济社会的加快速度进行发展,节水意识的提高,农民逐渐重视农业节水灌溉技术的应用。农业节水灌溉技术的推广应用对提高水资源利用率具有着及其重要的作用,应该加大力度对节水灌溉技术的研究,实现农业节水灌溉效率最大化,促进农业的发展。在国家政策的扶持背景下,未来中国节水灌溉行业发展前途明朗

原文标题:2022年中国节水灌溉行业发展现状分析,政府扶持力度加大,高效面积持续增长「图」

华经产业研究院对节水灌溉行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提升公司竞争力;并运用多种数据分析技术,对行业发展的新趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2023-2028年中国节水灌溉行业市场全景评估及投资战略规划研究报告》。返回搜狐,查看更加多